Pubblichiamo la relazione dell’Assessore al Bilancio, Marcello Degni, illustrata nel corso del Consiglio comunale di oggi.

Il documento è scaricabile anche dal link seguente:

[download id=”86″]

Il bilancio di previsione per il 2012, che ci apprestiamo ad approvare, presenta una duplice “particolarità”. La prima consiste nel fatto che si tratta di un bilancio di passaggio. E’ mutato il governo della città, dopo molti anni. E’ stata espressa dal corpo elettorale forte discontinuità, che necessariamente si rifletterà nelle decisioni di bilancio. E’ tipico del modello maggioritario che proprio nei comuni ha avuto in Italia la prima applicazione, seguita successivamente dagli altri livelli di governo.

Nel sistema maggioritario il corpo elettorale sceglie insieme alla rappresentanza anche il governo e il programma elettorale della coalizione vincente tende plasticamente a divenire il programma di governo. Una parte consistente, anche se non esaustiva, del programma ha una declinazione economico finanziaria e si riflette pertanto nella decisione di bilancio.

Questo processo si esplicherà con pienezza nel bilancio per il 2013, la cui impostazione inizierà il giorno successivo alla approvazione, che auspichiamo rapidissima, del bilancio relativo all’esercizio in corso. Con esso vi sarà la traduzione del segmento economico-finanziario della nuova amministrazione per l’intero mandato, al di là dell’orizzonte triennale previsto dalle norme vigenti. Anche questo è una conseguenza del modello maggioritario. Se si leggono i documenti programmatici del 1996 e del 2001 presentati al parlamento dopo le elezioni politiche dai governi, di segno diverso, all’indomani delle elezioni politiche, si ricavano i programmi di legislatura delle rispettive coalizioni. Così sarà con la Relazione previsionale e programmatica per il 2013, con cui finalmente rispetteremo non solo formalmente l’articolo 170 del TU, che ne delinea il “carattere generale” prescrivendo di illustrare “le caratteristiche generali della popolazione, del territorio, dell’economia”. Faremo una relazione sulla società e l’economia reatina individuando le criticità dei processi di deindustrializzazione, le potenzialità da stimolare per rilanciare lo sviluppo, i settori innovativi sui quali puntare (il digitale) e quelli tradizionali da rilanciare (il turismo), a partire dall’utilizzo del progetto PLUS, di cui vogliamo cogliere le grandi opportunità che offre, recuperando il lungo stand by di cui è stato oggetto. Una riflessione sul processo di riorganizzazione istituzionale in atto, che prevede, nell’ambito della semplificazione dei livelli di governo, la soppressione della provincia di Rieti, la formazione dell’area metropolitana romana e la possibile ridefinizione dei livelli regionali di governo. Faremo le nostre proposte sul come superare l’isolamento attuale per migliorare da un lato le connessioni con la capitale e dall’altro la connessione con il versante umbro, a partire dalla elettrificazione della ferrovia Rieti Terni, rispetto alla quale si potrebbero attivare concrete progettualità.

Sul progetto di città sarà rimodulata la struttura organizzativa del comune e riorganizzato il bilancio, attuando il decreto legislativo 118 del 2011 che ne prevede la riformulazione per missioni e programmi. E sulla base degli obiettivi individuati per ciascun programma sarà riorganizzata la struttura e saranno misurate le performance della amministrazione e di chi ci lavora, condizionando al conseguimento degli obiettivi la retribuzione di risultato. Un bilancio per programmi sarà anche più trasparente e ciascun cittadino, non solo gli addetti ai lavori, potranno capire cosa sta facendo il comune e dare i propri suggerimenti. Solo alcuni esempi per avere una idea dei progetti in cantiere: la internalizzazione del processo di riscossione delle entrate; la creazione di una centrale degli acquisti utilizzando il supporto di CONSIP; la costituzione di un ufficio legale interno, per abbattere le ingenti spese sostenute dal comune; la creazione di un ufficio europeo, per accedere alle opportunità offerte dall’Europa, a partire dal bando smart city relativo al centro nord, pubblicato in questi giorni, che vorremmo sfruttare per nuove creare opportunità per la città.

La seconda particolarità del bilancio 2012, segno di una patologia del processo decisionale, consiste nel ritardo con cui viene approvato. Il termine formale è stato prorogato al 31 agosto, ma è evidente anche ai non addetti ai lavori che non ha molto senso attardarsi ad anno inoltrato nella discussione di bilancio di previsione. La caratteristica fondamentale del bilancio preventivo, che ne sopravanza in qualche modo lo stesso contenuto, è la definizione del quadro di riferimento contabile prima dell’inizio dell’esercizio. Diversamente prevale l’opacità, la discussione si trasforma in un inutile rito e gli unici interessati restano coloro cui preme la singola posta per attivare un acquisto, una consulenza, un intervento. Si perde il disegno fondamentale: in che modo intendo attuare nei prossimi anni (e segnatamente nel successivo) il programma sul quale gli elettori hanno espresso il consenso. Come vengono sciolti i progetti enucleati sotto il profilo qualitativo, come si conciliano con le compatibilità del bilancio, in che modo si agisce sulla scheda delle entrate proprie per acquisire le risorse necessarie, come si modificano gli originari progetti rispetto alle concrete realizzazioni? Questo è in via esemplificativa il bilancio, del comune come dello stato, e per approssimare questo livello di analisi il primo requisito è il rispetto della scansione temporale prevista. Non a caso le norme vigenti dispongono questo disegno, a partire dall’art.151 del TU (“Gli enti locali deliberano entro il 31 dicembre il bilancio di previsione dell’anno successivo”), dal richiamato decreto legislativo 112 del 2011, dallo stesso regolamento di contabilità del comune di Rieti, che pure necessita di urgente manutenzione.

Queste norme sono sistematicamente eluse. Poiché non si tratta di questioni tecniche, ma di norme fondamentali, legate al rispetto del principio democratico tra rappresentanti e rappresentati, siamo fermamente intenzionati, a partire dal bilancio 2013, a rispettarle e farle rispettare. Le assemblee elettive sono nate proprio per approvare il bilancio, con cui il sovrano dava conto ai nobili del modo in cui aveva impiegato i fondi ricevuti in prestito. Oggi il sovrano è il popolo e i rappresentanti devono sapere come sono amministrate le entrate pubbliche, corrisposte in varia forma dagli stessi cittadini. Per questo è fondamentale che il bilancio di previsione, che indica le scelte allocative, sia articolato in modo trasparente e sia approvato in tempi certi e predefiniti.

Il regolamento di contabilità prevede un timing che potrà essere utilizzato per il bilancio 2013: entro il 30 settembre comunicazione da parte dei dirigenti responsabili delle proposte di revisione al dirigente finanziario; entro il 20 novembre approvazione del bilancio da parte della Giunta e contestuale trasmissione al consiglio comunale; trasmissione al collegio dei revisori che, entro il 30 novembre, emettono il parere; per il mese di dicembre è prevista una sessione di bilancio del consiglio comunale. Questa scansione implica che, entro settembre, dopo la approvazione del bilancio 2012, venga effettuata la spending review, con conseguente individuazione dei programmi da parte della giunta comunale coinvolgendo per ciascun assessorato, i rispettivi uffici comunali. Come si vede i tempi sono molto stretti. Una ragione in più per approvare rapidamente il bilancio 2012.

Il bilancio per il 2012

Le scelte operate con il bilancio 2012 risentono della situazione che abbiamo trovato. La fisiologia dell’alternanza serve anche a questo: a rimuovere le incrostazioni accumulate nel tempo, ad introdurre nuove idee, a risvegliare la amministrazione adagiata su prassi inefficaci e inefficienti.

Ma il quadro ritrovato appare molto serio, supera per dirla in altri termini, la fisiologia. Dalla relazione dei revisori dei conti emerge un bilancio comunale con significative criticità. E’ il frutto delle prassi negative seguite nel passato recente e meno recente. L’effetto quantitativo è uno squilibrio di parte corrente, intorno ai 20 milioni di euro. Va riequilibrato rapidamente, per evitare di scivolare verso il dissesto finanziario. Ne teniamo conto fin da questo bilancio di previsione che ci viene lasciato in eredità aperto ad anno inoltrato. Abbiamo inserito un fondo svalutazione crediti per riequilibrare queste criticità, che dovranno essere attentamente analizzate, di circa 2 milioni di euro, che contiamo di reperire con dismissioni patrimoniali e maggiore recupero del contenzioso e dell’evasione. Con il riequilibrio del 30 settembre asseteremo le cose a valle di una attenta due diligence. Diciamo comunque fin da ora che il riequilibrio strutturale del bilancio sarà articolato in un percorso pluriennale, che si snoderà per l’intero mandato.

La prima prassi negativa è quella della mancata registrazione nelle scritture contabili di fatture ricevute dalla amministrazione, per 8,870 milioni. Si tratta di una vera e propria irregolarità, che denota una cattiva gestione del ciclo passivo. La abbiamo fatta presente alla Corte dei Conti e al ministero dell’interno. Alla prima è stata inviata una lettera con la richiesta di un incontro per avere suggerimenti e indicazioni (la Corte svolge anche un ruolo di consulenza delle pubbliche amministrazioni); con il ministero abbiamo avuto un incontro in cui siamo stati incoraggiati a sviluppare, in un arco pluriennale, una strategia di recupero. Cosa che faremo, con tutte le nostre forze, consci che questo appesantisce i nostri propositi di sviluppo, come una zavorra che rallenta la nostra corsa. Ma tant’è.

La questione dei debiti fuori bilancio sarà oggetto di una analisi approfondita. Si evita l’iscrizione di fatture ricevute per compensare “una sottostima di tali spese, forse strumentale a contenere le partite in uscita”. E ciò ha provocato “a lungo andare, le incapienze”. E’ una responsabilità, anche amministrativa, non indifferente. A noi interessa capire la esatta dimensione del fenomeno per vedere come venirne a capo, utilizzando le possibilità offerte dalla legislazione, compresa la possibilità di contrarre un mutuo. E’ evidente che il problema presenta anche un aspetto organizzativo che va risolto con tempestività: le fatture che pervengono al comune, con o senza nota di accompagnamento, non possono essere confuse con la posta ordinaria ma vanno indirizzata (dopo il necessario attento smistamento) all’ufficio che gestisce la contabilità generale che le deve registrare nel sistema e, successivamente, inviare ai settori competenti, con la annotazione se c’è o meno la copertura in bilancio. Questo processo non può subire alcuna deroga e bisogna intervenire sui vari passaggi per renderlo immune da smagliature.

Dalla prima due diligence si evince che di queste somme ben 2,936 milioni sono riferite ad interessi e quindi oggetto di possibile transazione. Per la parte rimanente si tratta di servizi erogati, tra cui circa 3 milioni per forniture di energia elettrica e gas metano, la cui mancata registrazione, vista la prevedibilità in base ai consumi storici, si configura come una vera e propria omissione (a questa, come ad altre voci inderogabili, abbiamo fatto fronte nella impostazione del bilancio per l’anno in corso e questo rende meno visibile l’azione di contenimento operata sulla spesa corrente); significativi esborsi per prestazioni legali; ingenti quelli per i servizi della cooperativa quadrifoglio. Le utenze energetiche non contabilizzate sono state incrementate, come si è detto, per tenere in conto gli esborsi previsti fino al mese di ottobre dell’anno in corso. Se si considerano anche le rate relative ai mesi di novembre e dicembre (contabilizzate nel 2013) si registra una spesa per utenze energetiche che supera ampiamente i 5 milioni annui: una spesa significativa, che potrebbe costituire la premessa per aprire con ENEL ed HERA una trattativa per la riconversione al fotovoltaico (considerando anche una possibile sconto sul debito accumulato).

Questa prassi negativa di contabilizzare le fatture in prossimità del pagamento, che contrasta con la normativa vigente, va immediatamente superata. Il ciclo passivo va razionalizzato e tracciato. Il processo di liquidazione va effettuato con regolarità e tempestività seguendo la concatenazione tra stanziamento, impegno e liquidazione. Poiché a quanto è dato comprendere da questo primo esame la ragione principale della prassi omissiva è dovuta alla inacapienza degli stanziamenti l’orientamento della amministrazione per l’anno corrente è quello del blocco generalizzato degli impegni, salvo le spese inderogabili.

Così viene stabilito nella delibera del PEG 2012, che sarà approvata subito dopo il bilancio dalla giunta comunale. Il PEG approvato ad anno inoltrato rappresenta una distorsione ancor più forte dello stesso ritardo nella definizione del bilancio di previsione: che senso ha individuare gli obiettivi dei diversi settori quando l’anno di riferimento è ormai in grande parte trascorso? Per il 2013 il PEG sarà definito nei prossimi mesi ed operativo dal 1 gennaio, con la attivazione del controllo di gestione, della contabilità generale e del controllo strategico fino ad oggi rimasti sulla carta.

La seconda prassi negativa è quella di mantenere residui attivi non esigibili per favorire un equilibrio surrettizio del bilancio. Sono stati rilevati residui attivi non esigibili per complessivi 7,303 milioni. Si tratta di somme relative a vari tributi, in alcuni casi risalenti al 2001, che vanno, predisponendo un piano adeguato, eliminate dal bilancio, per rispondere al criterio di veridicità richiesto dalle norme vigenti. Una prassi meno grave della precedente, in qualche misura più diffusa, ma non per questo meno commendevole. Che crea peraltro problemi maggiori sotto il profilo contabile. Faremo un piano di smaltimento, dopo attenta ricognizione, cercando di distribuire le insussistenze, per quanto possibile, su un arco pluriennale.

Nella discussione dello schema di bilancio in commissione è stata data maggiore rilevanza alla questione dei residui attivi insussistenti rispetto a quella dei debiti fuori bilancio. E’ a mio avviso il riflesso di un approccio formale alla decisione di bilancio, che non mi sento di condividere. Il ragionamento è, in sintesi, il seguente: i residui attivi sono stati sempre formalmente certificati, i debiti fuori bilancio rientrano interamente nella responsabilità amministrativa di chi non li ha adeguatamente e tempestivamente registrati (e non a caso, dopo la due diligence sollecitata dalla nuova amministrazione e la sua pubblicizzazione sono arrivate numerose richieste di registrazione di debiti precedentemente lasciati nei cassetti). Quindi il decisore politico non ha alcuna responsabilità. Ma la sostanza è evidentemente un’altra: la pressione di una spesa corrente, per sua natura espansiva, è stata affrontata in modo elusivo, per evitare l’emersione dello squilibrio. Non è una accusa polemica nei confronti di chi c’era prima. E’ la constatazione, ancora una volta verificata, della prevalenza dei fini da conseguire sui mezzi necessari, che i Padri costituenti avevano previsto e codificato nell’art. 81 della costituzione e che è in qualche modo all’origine dell’elevato debito pubblico italiano. Ma il tempo dei pasti gratis è finito, come mostrano i recenti provvedimenti adottati del governo, e l’approccio elusivo alla finanza pubblica, rappresenta una prassi da superare.

La somma delle minori entrate, delle maggiori spese e del disavanzo di amministrazione del 2011 (2,844 milioni) determina lo squilibrio di 20 milioni di euro (8,870 + 7,303 + 1,6 + 2,844 = 20,617). Il rendiconto 2011 non è stato ancora approvato (lo faremo entro il mese di settembre) e il disavanzo indicato ha ancora una carattere di provvisorietà. Anche questo tema è stato oggetto di ampia discussione. Si è detto: a fronte dei residui attivi ci potrebbero essere residui passivi in compensazione; i debiti fuori bilancio possono essere rateizzati; il disavanzo di esercizio ancora non è definito. In altre parole lo squilibrio non esisterebbe o sarebbe di lieve entità e ne sarebbe stata enfatizzata eccessivamente la dimensione secondo lo schema classico, anche questo abbastanza comune nel nostro paese, per cui chi arriva denuncia il “buco” ereditato dal predecessore. Il legislatore nazionale, nel tentativo di porre fine a questa prassi, ha approvato il decreto legislativo 149 del 2011, in attuazione della legge 42 del 2009, che prevede una relazione di fine mandato sottoscritta dal sindaco uscente. Ma la normativa non era ancora vigente al momento del passaggio dei poteri in comune. Con la richiesta da parte del nuovo sindaco ai revisori di produrre un rapporto sulla situazione al momento del passaggio di amministrazione si è in pratica anticipata nella sostanza la nuova normativa.

Non c’è da parte della nuova amministrazione alcuna volontà di enfatizzare: verificheremo, entro il 30 settembre, la situazione, tenendone conto nel riequilibrio del bilancio 2012 sulla base delle risultanze del rendiconto per il 2011 che, nel frattempo, avremo anche’esso definito.

Nel frattempo, poiché crediamo ci siano delle effettive criticità da fronteggiare, mettiamo “legna in cascina”, con la contrazione delle spese correnti e la fissazione dell’IMU al massimo livello per il 2012. Se dall’esercizio 2011 arriverà al 2012 una eredità negativa questa dovrà essere fronteggiata. Per questo è necessario acquisire il massimo delle risorse.

Nella discussione sullo schema di bilancio 2012 è aleggiata una questione sistemica, che ha prodotto preoccupazione. In sintesi il problema può essere così riassunto: come potrà essere assorbito l’eventuale squilibrio che il 2012 erediterà dalla chiusura del 2011, se la “legna stipata in cascina” con lo schema in discussione non sarà sufficiente?

La risposta è contenuta nelle norme vigenti ed è stata ribadita in un colloquio che ho avuto al ministero dell’interno con il responsabile degli enti locali.

Come è noto, con il conto del bilancio viene accertato il risultato contabile di amministrazione di cui all’art. 186 del D.Lgs. n. 267 del 2000, che è pari al fondo di cassa, aumentato dei residui attivi e diminuito dei residui passivi. Tale risultato, se positivo, costituisce l’avanzo di amministrazione, se negativo, il disavanzo di amministrazione. Il disavanzo di amministrazione costituisce quindi uno dei possibili risultati della dimostrazione con la quale deve chiudersi il conto del bilancio.

L’art. 188 dello stesso decreto legislativo n. 267 del 2000 indica le azioni che gli enti locali devono intraprendere per fronteggiare una situazione di per sé negativa che impone quindi immediatamente il ripristino del pareggio finanziario: “L’eventuale disavanzo di amministrazione, accertato ai sensi dell’articolo 186, è applicato al bilancio di previsione nei modi e nei termini di cui all’articolo 193,….”

Ciò significa che una volta accertato il disavanzo con l’approvazione del rendiconto si renderà necessaria una variazione al bilancio dell’esercizio in corso per la copertura del disavanzo (tecnicamente si dice che il disavanzo deve essere applicato al bilancio e ciò va fatto prima di tutte le altre spese). Si ricorda che l’approvazione del rendiconto dovrebbe avvenire entro il mese di aprile e quella del bilancio di previsione entro il mese di dicembre dell’anno precedente. Stiamo quindi girando, ad estate avanzata, un film che avremmo già dovuto vedere nelle sale cinematografiche, firmato dalla regia della precedente amministrazione. Ma tant’è, chi arriva deve farsi carico dei problemi lasciati aperti dai predecessori.

Tornando al nostro problema sistemico ricordo che il citato art. 193 del TU è relativo alla salvaguardia degli equilibri di bilancio ed impone agli enti locali di effettuare, almeno una volta all’anno, e comunque entro il 30 settembre, una verifica che dia atto del permanere degli equilibri di bilancio da parte dell’organo consiliare. In caso di accertamento negativo come nell’ipotesi di disavanzo risultante dall’ultimo consuntivo approvato, dovranno adottare le misure necessarie per ripristinare il pareggio.

Per il ripristino o ripiano è possibile: l’utilizzo, per l’anno in corso e per i 2 successivi (quindi il 2013 e il 2014 nonché, de iure condendo, secondo il responsabile del ministero dell’interno, anche il 2015 e il 2016, sulla base del progetto di estendere tale possibilità dal triennio al quinquennio) di tutte le entrate e le disponibilità, ad eccezione di quelle provenienti dall’assunzione di prestiti e di quelle aventi specifica destinazione per legge e l’utilizzo dei proventi derivanti da alienazione dei beni patrimoniali disponibili.

In presenza di disavanzo d’amministrazione nell’ultimo rendiconto deliberato ogni risorsa deve essere impiegata nell’operazione di risanamento, tant’è che la legge stabilisce (art. 191, comma 5, del D.Lgs. n. 267 del 2000) il divieto assoluto di assumere impegni di spesa e pagare spese per servizi non espressamente previsti per legge (sono fatte salve le spese da sostenere a fronte di impegni già assunti nei precedenti esercizi) per cui ogni atto adottato in difformità dalla prescrizione è da ritenersi nullo e solo dopo l’adozione del provvedimento di ripiano del disavanzo d’amministrazione il divieto viene meno. L’adozione delle misure di riequilibrio è obbligatoria, tanto che in caso contrario l’inerzia dell’ente è equiparata alla mancata approvazione del bilancio con conseguente scioglimento del Consiglio Comunale.

Questo faremo nei prossimi mesi. Certo, avremmo preferito un passaggio di testimone diverso, con il bilancio 2012 e il rendiconto 2011 già approvati dalla amministrazione uscente, non per fare un piacere ai vincitori ma in applicazione delle norme vigenti, in perfetto equilibrio (o quasi) come è stato affermato in molti interventi in commissione. Questo non è accaduto, non certo per nostra carenza, e questo ha dato adito alle ipotesi, riprese anche dalla stampa, di un bilancio difficile. Sotto questo profilo non si capisce l’affermazione per cui l’IMU non può sanare le annualità pregresse. Le può sanare eccome fino al 2014 e, con le modifiche previste, fino al 2016. E siccome l’IMU, come dirò più avanti, vorremmo in prospettiva diminuirla e modularla e comunque utilizzarla, come le altre entrate, per sviluppare la città ed offrire ai cittadini servizi efficienti, siamo i primi a sperare che l’eredità del 2011 sia la più leggera possibile. Se sarà così saremo i primi a darne atto.

In realtà una gestione non rigorosa del bilancio comunale è evidenziata da molteplici elementi che, man mano che si approfondiscono le questioni, vengono alla luce. Alcuni esempi senza pretesa di esaustività.

E’ stato formalizzato un importante piano di rientro con un factor cui sono stati ceduti i crediti di ASM nei confronti del comune (8,450 milioni per una rata mensile di 650.000 euro) e l’ultimo pagamento risale al gennaio 2012. Impostare un piano di consolidamento del debito basato sulla cessione pro-soluto ad un operatore finanziario rappresenta un elemento di forte irrigidimento del bilancio comunale che va gestito con consapevolezza. Stipulare un contratto di questo genere e non pagare le rate può avere conseguenze molto gravi sulla solvibilità del comune.

Nel 2010 è stata chiesta alla Banca Popolare di Spoleto una anticipazione di 1,8 milioni per pagare gli stipendi del personale della cooperativa Quadrifoglio, a fronte della cessione di un immobile comunale, che ancora non è stata perfezionata (causa lavori di restauro a carico del comune) e che non copre la somma anticipata. Chiedere una anticipazione bancaria per sostenere una spesa corrente fornendo in contropartita la vendita di un bene patrimoniale, peraltro non immediatamente vendibile si commenta da sola. E’ il segno di una gestione finanziaria confusa e approssimativa e non credo che scelte di questo tipo ricadano interamente nella responsabilità amministrativa.

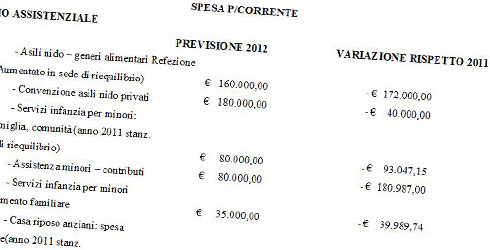

E’ stato accumulato un debito nei confronti della cooperativa Quadrifoglio di circa 5 milioni di euro, chiedendo la erogazione di servizi al di fuori di ogni parametro regionale e nazionale (siamo l’unico comune, a detta del fornitore, presente in molte realtà nel paese, ha aumentato i servizi richiesti, a fronte di una generale richiesta di riduzione). Abbiamo già iniziato ad invertire questa situazione, per rientrare nei parametri previsti dalla legge regionale. E’ stato nominato un nuovo referente della cooperativa, che costa il 50 per cento di quello precedente. Abbiamo avviato un processo di riorganizzazione del servizio nella casa di riposo per: ricondurre le ore giornaliere di assistenza fornite al tetto di 80 ore previsto dalla legislazione di riferimento (rispetto alle attuali 119), con una diversa ripartizione oraria tra gli operatori (solo questa voce consentirà un risparmio di 230.000 euro); razionalizzazione dei servizi della struttura finalizzati al contenimento dei costi; piena utilizzazione della struttura che già oggi potrebbe accogliere 55 persone (rispetto alle 48 attualmente ospitate) incrementando i ricavi. Sulla assistenza domiciliare perseguiremo una integrazione tra l’azione del comune e quella della azienda sanitaria, che oggi procedono parallele e scollegate, con spreco di risorse. In particolare l’integrazione con il sociosanitario va ricercata in relazione alla assistenza ai malati di Alzheimer che il comune attualmente sostiene sia attraverso l’assistenza domiciliare, sia attraverso il centro di Cantalice, che è insostenibile per la finanza comunale. Azioni di razionalizzazione sono allo studio anche negli altri segmenti della assistenza sociale, con particolare riferimento agli asili nido. Per gli asili nido è cambiata la normativa regionale che consente di passare da un rapporto operatore- bambino di 1/6 ad 1/7 e ha diminuito i metri quadri a disposizione per bambino da 10 a 6. Questo comporterà un aumento dei posti a disposizione da 138 a 185. Considerando che variano anche i posti per gli asili nido convenzionati, che potranno includere altri 30 bambini in più, si riusciranno ad aumentare i posti di 80 entità circa; inoltre, considerando che c’è un ricambio annuale di circa 40 bambini l’anno (che accedono alla scuola materna) i bambini “nuovi” saranno più di cento. La lista di attesa passa dall’attuale di 280/290 bambini a circa 180.

E’ stata inserita una posta nell’entrata del bilancio, nel titolo II (cod. 2010140/165 dell’Entrata) cui corrispondono entrate pari ad € 2.000.000 “per rimborso personale ATA” di cui non v’è certezza, collegato a vari capitoli di spesa corrente del settore Socio-Assistenziale. La storia si è riproposta anche lo scorso anno ed è stata risolta in sede di riequilibrio. Se non sarà possibile reperire quella somma faremo lo stesso anche quest’anno, garantendo i servizi essenziali posti a fronte di questa entrata, con l’impegno ad individuare per il 2013 appostazioni più idonee.

Un fattore di particolare criticità, sul quale è necessaria una azione tempestiva, è dato dall’elevata esposizione debitoria del comune nei confronti della propria azienda di servizi ASM (27,334 milioni). L’accumulo di crediti da parte della società di servizi nei confronti del comune, che è risalente, ha creato nella partecipata una situazione insostenibile. Per anni i proventi della TARSU, sono stati utilizzati impropriamente dal comune per finanziare le spese correnti. Una responsabilità politica non indifferente visto che la principale funzione della ASM consiste nella gestione del ciclo dei rifiuti. Ci sono varie possibilità di intervento, eluse fino ad oggi, da attivare (la cessione del contenzioso TARSU, la capitalizzazione attraverso un conferimento misto di capitale), ma tutte presuppongono l’organizzazione di un processo complesso, che richiede alcuni mesi per essere implementato e che peseranno (altra zavorra) sulla finanza comunale.

Le inadempienze del comune nei confronti della Asm hanno oscurato l’aspetto industriale della società partecipata, che presenta molte carenze. Come è noto alla società partecipa anche un socio privato, con una quota incerta tra il 38 ed il 40 per cento (il 2 per cento è stato oggetto di una cessione arbitraria che intendiamo contestare). Il socio privato esprime l’amministratore delegato che ha gestito l’azienda fino ad oggi. Le cose non vanno bene: il comune, che è il socio di maggioranza, anche se in questi anni ha delegato la gestione dell’impresa, nonostante la scadenza, da oltre due anni, dei patti parasociali, è fortemente insoddisfatto. Il comune paga 5 milioni l’anno per il conferimento in discarica; la raccolta differenziata è al palo; la città è sporca (e quando il sindaco lo ha rilevato nell’ultima riunione del CDA, l’AD ha risposto che con una apposita indagine aveva verificato che erano sporche anche altre città e quartieri di Roma); anche le farmacie comunali ci risultano in perdita. I rappresentanti del comune sono stati nominati in zona Cesarini dalla precedente amministrazione. Buona creanza istituzionale avrebbe voluto che, all’indomani delle elezioni, avessero rimesso il loro mandato nelle mani del nuovo sindaco. Non è avvenuto.

Abbiamo un progetto operativo molto preciso per il rilancio di ASM. Vogliamo riprenderne il pieno controllo operativo per attuare un piano di raccolta differenziata che trasformerà l’attuale costo in una entrata per il comune, vogliamo che la città sia pulita, vogliamo che i servizi siano gestiti in modo efficiente.

La questione principale cui vogliamo dare risposta con la riorganizzazione della ASM è la raccolta differenziata. Come si è detto attualmente il comune spende una somma ingente per il conferimento in discarica, circa 5 milioni. Oltre ai costi è noto che il modello del conferimento dei rifiuti è, nel medio periodo ecologicamente insostenibile ed in contrasto con le normative comunitarie. Espone il comune a pesanti sanzioni e incrementi tariffari. E’ possibile attivare in tempi rapidi un “sistema integrato” di raccolta, che può andare a regime tecnicamente in pochi mesi, una volta risolte le tempistiche legate alle procedure per l’acquisizione dei mezzi e delle assunzioni e relazioni industriali. Il piano è già pronto nei dettagli. Se parte subito potrà essere avviato a metà settembre ed andare a regime su tutto il territorio il 1 dicembre 2012. Il progetto operativo consentirà di portare rapidamente la raccolta differenziata ad una percentuale molto elevata, oltre il 60 per cento.

Le entrate potenziali attese per l’anno in corso ammontano a 15,479 milioni, di cui 5,012 relativi a contributi regionali, 4,180 milioni relativi a contributi erariali e 5,553 milioni relative ad ampliamento piani di zona 167 di convenzioni ancora non stipulate. Su queste entrate va effettuata una attenta analisi, per sollecitarne l’acquisizione al bilancio comunale. Una azione specifica andrà esercitata nei confronti della regione, verso cui il comune vanta cospicui crediti, in particolare sul versante degli investimenti (35 milioni rispetto al valore complessivo di 44 milioni).

L’analisi aggregata dei conti al 31 dicembre 2011 mostra uno squilibrio di segno opposto tra i residui attivi e passivi di parte corrente e parte capitale. L’eccedenza positiva nel primo caso (per 28,120 milioni) “fa presumere l’utilizzazione di poste vincolate per specifica destinazione per il pagamento di spese correnti”. Ciò è confermato dal segno negativo della differenza tra residui attivi (entrate) e residui passivi (uscite) di conto capitale (per -11,374 milioni). L’anticipazione di cassa rimasta inestinta (-13,348 milioni) vicino al plafond disponibile costa al comune spese per interessi passivi (al tasso del 2%), che ammontano a 200.000 euro in caso di utilizzo medio del 70 per cento. Se al debito richiamato in apertura si sommasse anche l’anticipazione lo squilibrio salirebbe dai 20 ai 30 milioni. Approfondiremo queste problematiche con l’esame del rendiconto 2011, con l’obiettivo di analizzare a fondo l’eredità contabile che ci è stata trasmessa. Anche in questo caso ci saremmo dovuti trovare di fronte ad un provvedimento già approvato e, per rimediare, saremo costretti a dedicare a questo adempimento energie che avremmo francamente investito più volentieri per la impostazione dei progetti futuri. I risultati del 2011 vanno ascritti per intero alla precedente amministrazione. Quelli del 2012, che definiremo nei primi mesi del prossimo anno (entro aprile come prevede la normativa in vigore) rappresentano l’anno di passaggio. Le prime risultanze sulle quali ricadrà interamente la nostra responsabilità saranno quelle relative al 2013, con cui faremo, nei primi mesi del 2014, le nostre valutazioni di medio termine.

Per fronteggiare le criticità della situazione finanziaria nel bilancio ed agire in tempi rapidi la strategia adottata prevede in primo luogo la contrazione delle spese correnti. Le rigidità del bilancio sono note e, ad anno inoltrato, ancora più rilevanti. Bisogna tenere conto infatti delle risorse impegnate fino ad oggi, che rispetto alle tipologie di spesa oggetto di possibile riduzione, è stata particolarmente sostenuta. Abbiamo cominciato dalle spese direttamente azionabili dalla politica: un assessore in meno rispetto a quelli possibili, riduzione degli emolumenti del 15 per cento degli amministratori, drastica riduzione (un azzeramento se confrontato con la precedente amministrazione) dei cosiddetti articoli 90, cioè delle collaborazione direttamente collegate all’attività della amministrazione, che pure sarebbero utili per dispiegare l’azione di governo. Abbiamo scelto in questa fase un metodo diverso: quello di attivare una serie di professionalità, che servono alla nostra azione, senza oneri per il comune. Una commissione di esperti, di ausilio alla azione della giunta, è in corso di formazione. Sono persone di grande esperienza (vedrete i curriculum) che gratuitamente ci aiuteranno nella impresa di governo.

L’altro capitolo in cui abbiamo avviato una azione di riduzione della spesa è quello dei contratti atipici. Il comune non è un ufficio di collocamento, il suo compito primario è quello di fornire servizi ai cittadini utilizzando le risorse pubbliche nel modo più efficiente ed efficace. Per conseguire questo obiettivo vanno utilizzati in primo luogo i dipendenti. Al momento del passaggio di consegne erano in forza 345 dipendenti a fronte di 611 retribuzioni erogate. A queste vanno aggiunte le 190 persone circa operanti attraverso la cooperativa quadrifoglio. Un piccolo esercito che le finanze comunali non sono in grado di sostenere (e lo saranno sempre meno in futuro, vista la tendenza alla contrazione delle risorse destinate dal centro agli enti territoriali (una ragione in più per valorizzare le fonti autonome di entrata a partire dall’imposta sugli immmobili).

Le forme di contratto atipico, di cui è stato fatto largo uso in questi anni, vanno ricondotte alle esigenze effettive dell’amministrazione, e attivate con trasparenza. Per questo nelle prossime settimane, con un bando unico, il comune richiederà le professionalità necessarie nei vari settori. Sarà un numero significativamente inferiore a quello utilizzato nel passato.

Un altro settore in cui agire per ridurre la spesa corrente è quello degli acquisti. Abbiamo interessato la CONSIP parlando direttamente con l’amministratore delegato. Sono stati indicati funzionari della società con i quali è stato già effettuato un primo incontro a Rieti per verificare la fattibilità tecnica di una serie di azioni sia ritagliate sugli appalti del Comune sia in ottica di riuso in altri comuni. L’obiettivo è quello di rendere gli appalti del Comune (e delle Municipalizzate) più efficienti e trasparenti e creare un isomorfismo organizzativo e procedurale con altri enti locali. Rieti in altre parole diventerà un comune pilota per la riorganizzazione degli acquisti, per sperimentare adeguate azioni tattiche tese ad essere “pacchettizzabili” e “riusabili” in comuni al di sotto dei 100.000 abitanti. L’idea è quella di creare una “centrale acquisti” per il Comune e le Municipalizzate supportata da Consip, per assolvere molteplici funzioni. In particolare: schemi di delibera per l’eprocurement; ingegnerizzazione processi appalto; adozione delle convenzioni quadro (eg illuminazione); adozione firma digitale; abilitazione al MEPA (mercato elettronico della pubblica amministrazione); attivazione utenza per gare telematiche; pacchetti formativi per dipendenti pubblici e imprese; interoperabilità tra eProc Consip con sistemi informativi locali; azioni di on boarding di imprese locali; azioni di comunicazione interna; azioni di comunicazione su giornali e reti locali; azioni di monitoraggio e controllo; azioni di premialità e incentivi; creazione di un pacchetto per il know how transfer; attivazione di canali di relazioni istituzionali sul tema appalti e pagamenti con anci, legautonomie, organizzazioni professionali/datoriali locali e nazionali.

Rieti potrà diventare una best practice da diffondere poi attraverso ANCI o Legautonomie. In questo momento di spending review potrebbe essere un “pilota” di forte interesse per riorganizzare la spesa pubblica uscendo dalla logica del taglio che l’emergenza finanziaria tende a privilegiare.

La riduzione delle spese correnti del 2012 risulta solo parzialmente dai prospetti riepilogativi: i dati relativi alle previsioni iniziali e definitive includono molti elementi di natura contabile che rendono poco significativo un confronto aggregato. La riduzione delle spese correnti è molto consistente perché rispetto all’anno precedente sono stati inseriti stanziamenti necessari tra cui la pubblica illuminazione e le spese elettorali . Un’idea della contrazione si evince dalla relazione dei revisori che rileva una riduzione del 18 per cento nell’acquisto di beni di consumo e materie prime, del 4 per cento nella riduzione di servizi, del 6 per cento nei trasferimenti. Si tratta delle categorie di spesa manovrabili con il bilancio che, essendo l’approvazione ad anno avanzato, deve anche tenere conto degli impegni già effettuati.

Di seguito sono riepilogate le principali riduzioni apportate alla spesa corrente: si tratta di 2,771 milioni nel settore dei servizi sociali e 0,881 milioni negli altri settori per un totale 3,572 milioni. Calibreremo con il riequilibrio le significative riduzioni delle spese relative ai servizi sociali con il programma di contenimento della spesa che abbiamo già avviato.

Nello stesso tempo sono stati incrementati stanziamenti relativi a voci indispensabili: per 2,6 milioni, oltre al fondo svalutazione crediti di 1,95 milioni per la funzione amministrazione, gestione e controllo; per 0,53 milioni per la funzione cultura, per 0,6 milioni per la funzione viabilità e trasporti; per circa 1 milione per la funzione ambiente.

Spese di investimento e proiezioni pluriennali saranno oggetto di esame approfondito subito dopo l’approvazione del bilancio in discussione per elaborare un piano pluriennale in cui inserire, in un quadro di stabilizzazione della parte corrente, obiettivi di sviluppo sostenibile. Il piano degli investimenti è stato ovviamente analizzato e reso compatibile con la capacità di indebitamento comunale che per l’anno in corso è molto limitata. Alcuni interventi, come il Terminillo, risorsa importante per la città, non sono stati inclusi perché sono in corso di valutazione procedure e tempi (piccole variazioni sono possibili già da questo progetto). Fanno parte comunque delle priorità della amministrazione e saranno ben rappresentati nel piano del prossimo anno. Su questo, come sull’insieme dei progetti si potrà tornare a breve attraverso una disamina dettagliata che abbiamo già avviato. Tra i progetti in campo grande importanza riveste il progetto PLUS che prevede, oltre ad una serie di opere di rifacimento nel centro storico, che ci apprestiamo ad attuare con l’intento di creare il minor disagio possibile ai cittadini, una significativa componente immateriale legata all’innovazione. Vogliamo enfatizzare questo ambito, cercando di recuperare almeno una parte delle risorse presenti nel progetto originario e che sono state decurtate per l’incuria con cui, nell’ultima fase, è stato gestito nella interlocuzione con la regione. Per questo è necessario destinare una quota delle risorse del progetto alla assistenza tecnica, effettuare rapidamente una gara per selezionare una società specializzata per supportare la redazione dei bandi e per la certificazione (che il comune non è ancora abilitato ad effettuare), individuare una responsabile del progetto, perlomeno per la parte immateriale, che si raccordi agli uffici comunali. Con il progetto è possibile migliorare le strutture di comunicazione digitale del comune e della città, trasformare le tecnologie informatiche esistenti passando al clauding, ridurre i costi e migliorare significativamente l’efficienza attraverso una imponente azione di de materializzazione: tutta l’attività amministrativa, comprese le determine dirigenziali, potrà essere rapidamente messa in rete e fruibile, con i necessari accorgimenti per il rispetto della privacy, dall’intera cittadinanza.

Nella stessa logica, sul versante delle entrate, si è scelto di non modificare le tariffe dei servizi a domanda individuale e delle altre imposte comunali. In questo ambito è stata affrontata la questione delle tariffe del mattatoio, considerate troppo elevate. In questa fase la decisione è stata quella di lasciarle immutate, per evitare che la riduzione praticata ai grandi fornitori crei una distorsione nel conferimento.

La scelta più importante che è stata effettuata responsabilmente sul versante delle entrate è quella relativa alla fissazione delle aliquote IMU. La situazione del bilancio impone la fissazione della aliquota al massimo livello, con le agevolazioni previste dalla legge. Il tributo sugli immobili è fondamentale per la finanza comunale e la legge istitutiva riconosce detrazioni ed esenzioni per particolari situazioni.

Per i fabbricati di interesse storico o artistico e per i fabbricati dichiarati inagibili o inabitabili (con perizia dell’Ufficio tecnico comunale) e di fatto non utilizzati, limitatamente al periodo dell’anno durante il quale sussistono dette condizioni, la base imponibile calcolata va dimezzata del 50%. Per Immobili non produttivi di reddito fondiario (cioè immobili relativi a imprese commerciali e quelli che costituiscono beni strumentali per l’esercizio di arti e professioni) l’aliquota IMU è ridotta allo 0,4%. Per l’abitazione principale e per le relative pertinenze è riconosciuta, oltre all’aliquota ridotta, anche una detrazione pari a € 200 per il periodo durante il quale si protrae la destinazione. Se l’unità immobiliare è adibita ad abitazione principale da più soggetti passivi, la detrazione spetta a ciascuno di essi in egual misura e proporzionalmente al periodo per il quale la destinazione stessa si verifica. Se l’abitazione è posseduta da due coniugi che vi risiedono e dimorano per l’intero anno, a ciascuno di essi spetta la detrazione di 100 euro (200/2). Se, invece, l’abitazione è posseduta da 4 soggetti passivi che vi risiedono e dimorano per l’intero anno, a ciascuno di essi spetta la detrazione di 50 euro (€ 200/4). C’è poi la detrazione per i figli. La detrazione di 200 euro è maggiorata di 50 euro per ciascun figlio di età non superiore a 26 anni, a condizione che lo stesso dimori abitualmente e risieda anagraficamente nell’unità immobiliare adibita ad abitazione principale. Non è necessario che i figli siano fiscalmente a carico. La maggiorazione non può superare 400 euro e, pertanto, l’importo complessivo della detrazione (200 euro) e della maggiorazione non può risultare superiore a 600 euro. Ancora: per i fabbricati costruiti dalle imprese edili per essere ceduti – e rimasti invenduti per le difficili condizioni di mercato – l’aliquota è dello 0,38%. I terreni agricoli ricadenti in aree montane o di collina delimitate sono esenti. Per i fabbricati rurali ad uso strumentale si applica l’aliquota dello 0,2%.

A queste che sono le agevolazioni previste dalla disciplina nazionale, si aggiunge l’esplicito riferimento della delibera che sottoponiamo alla approvazione del consiglio in cui si afferma che, a partire dal 2013, con apposito regolamento, sarà attivata la possibilità di manovra del comune, per favorire le fasce sociali più disagiate e le attività produttive. Il regolamento potrebbe essere valido anche per il 2012, se l’equilibrio del bilancio comunale lo consentirà. Abbiamo fino al 30 settembre per decidere e, a quella data, avremo impostato il bilancio per il 2013 e saremo in grado di decidere.

Il risanamento del bilancio comunale, la acquisizione da parte del comune dell’intera quota del tributo (attualmente una componente significativa, pari a circa 5 milioni di euro, viene trasferita allo stato), come dovrebbe avvenire a partire dal prossimo anno, compatibilmente con il superamento della crisi economica, consentiranno nei prossimi anni di ritornare sul tema e rivedere in riduzione il contributo richiesto.

Questo in estrema sintesi il bilancio 2012, da approvare rapidamente per lavorare, con grande intensità, alle proposte per l’anno successivo.